Im Dezemeber 2022 hat der Basler Ausschuss für Bankenaufsicht (Basel Committee on Banking Supervision, BCBS) die Regeln zur Behandlung von Kryptoassets publiziert. Ab dem 1. Januar 2025 müssen diese Regeln bei den Banken umgesetzt werden. In diesem Blogbeitrag sollen die Auswirkungen der neuen Regeln auf tokenisierte Wertpapiere zusammengefasst werden.

Ein kurzer Recap – um was geht es?

Alle Banken in Europa unterliegen Eigenmittelanforderungen. Diese werden als Mindeststandards im Rahmen des Reformpakets «Basel III» festgesetzt und jeweils in nationale Verordnungen übertragen. Basel III fährt einen risikobasierten Ansatz bei der Festlegung, welche Eigenmittel hinterlegt werden müssen. Dabei betrachtet werden Vermögenswerte im Handelsbuch sowie im Anlagebuch einer Bank. Das Handelsbuch umfasst alle Vermögenswerte, welche von der Bank mit der Absicht zum Handel oder zur Absicherung von Positionen im Handelsbuch gehalten werden. Das Anlagebuch beinhaltet alle Vermögenswerte auf der Bilanz einer Bank, welche nicht ins Handelsbuch fallen. Wichtig dabei zu beachten ist jedoch, dass nur Vermögenswerte, welche auf der Bilanz der Bank erscheinen, in den risikobasierten Ansatz der Eigenmittelhinterlegung fallen. Positionen ausserhalb der Bilanz, insbesondere in Kundendepots gelagerte Vermögenswerte, müssen nicht mit Eigenmitteln hinterlegt werden.

Wie spielt das Risikogewicht in die Berechnung der Eigenmittel rein?

Im Zentrum von Basel III stehen die risikogewichteten Aktiven. 8% dieser risikogewichteten Aktiven müssen stets mit Kapital unterlegt sein. Zur Berechnung der risikogewichteten Aktiven werden die Vermögenswerte auf der Bilanz einer Bank in unterschiedliche Risikokategorien eingeteilt. Die dafür relevante Kennzahl ist das pro Anlagekategorie definierte Risikogewicht. Je höher das Risiko, desto höher ist das Risikogewicht und desto höher damit die Eigenkapitalerfordernis für die Bank. Für eine Unternehmensanleihe mit einem A-Rating beträgt die Risikogewichtung in der Standardmethodik beispielsweise 50%, bei einem BBB-Rating 100% und bei einem Rating von CCC 150%. Die Eigenmittelunterlegung berechnet sich dann mittels Multiplikation vereinfacht illustriert wie folgt:

Eigenmittelunterlegung = Risikoposition × Risikogewichtung × 8%

Dies ergibt als Beispiel beim Halten einer Unternehmensanleihe mit Rating A über EUR 10 Mio. auf der Bilanz einer Bank folgende Eigenmittelanforderung:

Eigenmittelunterlegung = EUR 10 Mio. × 50% × 8%=EUR 400’000

Welche Kategorien digitaler Vermögenswerte werden unterschieden?

Die Festsetzung der Risikogewichtung für digitale Vermögenswerte wurde nun finalisiert. Der für Basel III zuständige Ausschuss der Bank für Internationalen Zahlungsausgleich, der Basler Ausschuss für Bankenaufsicht BCBS, hat im Dezember 2022 das dazugehörige Regelwerk publiziert (https://www.bis.org/bcbs/publ/d545.htm)

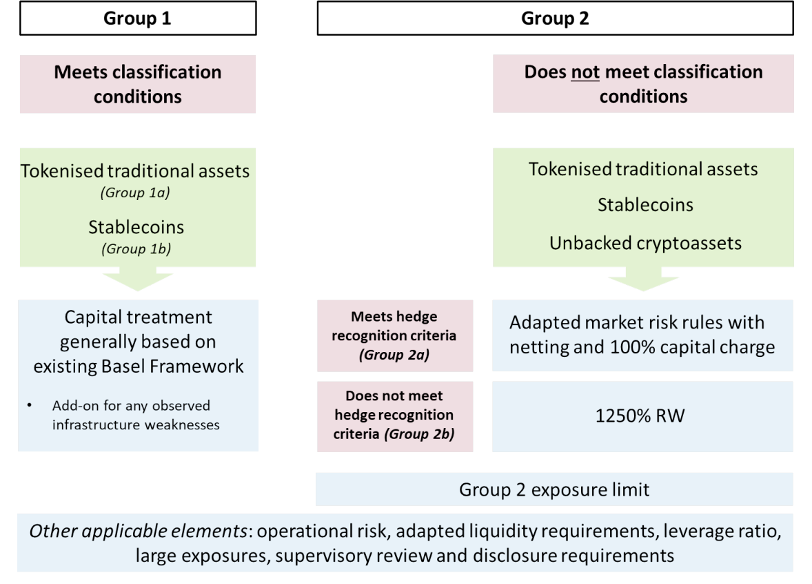

Im Regelwerk werden digitale Vermögenswerte in drei Kategorien eingeteilt:

- Gruppe 1a: Tokenisierte traditionelle Vermögenswerte, welche gewisse Kriterien erfüllen

- Gruppe 1b: Stablecoins, welche gewisse Kriterien erfüllen

- Gruppe 2: Alle restlichen digitalen Vermögenswerte (tokenisierte Wertpapiere sowie Stablecoins, welche die spezifizierten Kriterien nicht erfüllen sowie alle anderen digitalen Vermögenswerte wie Bitcoin und Ether)

Bildquelle: https://www.bis.org/bcbs/publ/d545.htm

CBDCs werden explizit ausgeklammert. Dieser Blogpost fokussiert auf tokenisierte Wertpapiere (Gruppe 1a).

Welche Bedingungen müssen erfüllt sein, damit ein tokenisiertes Wertpapier zur Gruppe 1a zählt?

Damit ein digitaler Vermögenswert zur Gruppe 1a zählt, müssen eine Reihe an Bedingungen erfüllt sein, namentlich:

- Bedingung 1: Es muss sich um ein tokenisiertes Wertpapier handeln. Dieses muss dasselbe Level an Kredit- und Marktrisiko wie das traditionelle, nicht tokenisierte Wertpapier aufweisen.

- Bedingung 2: Alle Rechte, Pflichten und Interessen aus dem tokenisierten Wertpapier sind klar definiert und rechtlich durchsetzbar in der Rechtsordnung, in der der Vermögenswert ausgegeben wurde. Darüber hinaus gewährleisten die geltenden rechtlichen Rahmenbedingungen die Finalität der Abwicklung.

- Bedingung 3: Die Funktionen des tokenisierten Wertpapiers und des Netzwerkes, in dem es betrieben wird, sind so konzipiert, dass alle wesentlichen Risiken ausreichend gemindert und gesteuert werden. Dies beinhaltet auch, dass Funktionen wie die Validierung und Übertragung der Wertpapiere keine wesentlichen Risiken darstellen.

- Bedingung 4: Unternehmen, die Übertragungen oder Abwicklungen durchführen, müssen (i) reguliert und beaufsichtigt werden oder angemessenen Risikomanagementstandards unterliegen und (ii) über einen umfassenden Governance-Rahmen verfügen und diesen offenlegen.

Banken sind dafür verantwortlich, regelmässig zu überwachen, dass die digitalen Vermögenswerte die Bedingungen für die Klassifizierung in die Gruppe 1 nach wie vor erfüllen. Alle digitalen Vermögenswerte, welche die Bedingungen nicht oder nicht mehr erfüllen, fallen in Gruppe 2.

Können tokenisierte Wertpapiere auf einer permissionless Blockchain zur Gruppe 1a zählen?

Eine explizite Einteilung in Gruppe 1 oder 2 basierend auf permissionless bzw. permissioned Blockchain gibt es im Regelwerk nicht. Die Bedingungen aus vorherigem Abschnitt lassen jedoch Fragen offen, ob Wertpapiere auf permissionless Blockchains (z.B. Ethereum) die Bedingungen erfüllen können. BCBS möchte diesen Punkt einer spezifischen Überwachung und Überprüfung unterzeichen. Der Ausschuss wird weiter evaluieren, ob die Risiken von digitalen Vermögenwerten auf permissionless Blockchains ausreichend gemindert werden können, um ihre Aufnahme in die Gruppe 1 zu ermöglichen, und wenn ja, welche Anpassungen an den Klassifizierungsbedingungen erforderlich wären.

Wie hoch ist die Risikogewichtung für tokenisierte Wertpapiere?

Je nach Gruppeneinteilung fällt die Eigenmittelunterlegung anders aus. Für die Gruppe der tokenisierten traditionellen Vermögenswerte (Gruppe 1a) zählen mindestens dieselben Eigenmittelanforderungen wie bei den jeweiligen traditionellen Vermögenswerten. Eine tokenisierte BBB-Unternehmensanleihe hat also mindestens dieselbe Risikogewichtung wie eine traditionelle BBB-Unternehmensanleihe (50%). Eine Erhöhung der Anforderung ist denkbar, beispielsweise weil das digitale Pendant höhere Liquiditätsrisiken aufweist, wenn es weniger gut handelbar wäre.

Was geschieht, wenn tokenisierte Wertpapiere die Bedingungen der Gruppe 1a nicht erfüllen?

Erfüllen tokenisierte Wertpapiere die Kriterien der Gruppe 1a nicht, fallen sie in die Gruppe 2 – zusammen mit den klassischen Krpytowährungen wie Bitcoin und Ether. Für diese Gruppe wird eine äusserst hohe Risikogewichtung von 1250% vorgeschlagen. Um obenstehendes Beispiel wiederzuverwenden, hätte eine Position von EUR 10 Mio. in tokenisierten Wertpapieren, welche die Bedingungen nicht erfüllen, folgende Eigenmittelerfordernis zur Folge:

Eigenmittelunterlegung = Risikoposition × Risikogewichtung × 8%

Eigenmittelunterlegung = EUR 10 Mio. × 1250% × 8%=EUR 10 Mio.

Die Position muss also vollständig mit Kapital unterlegt werden. Damit sichert die Eigenmittelunterlegung den Worst Case ab: Dass die gesamte Position vollständig auf Null abgeschrieben werden muss.

Wichtig aber auch abschliessend nochmals zu erwähnen: Die Regelungen betreffen Vermögenswerte im Handelsbuch sowie im Anlagebuch einer Bank. Positionen ausserhalb der Bilanz, insbesondere in Kundendepots gelagerte Vermögenswerte, müssen nicht mit Eigenmitteln hinterlegt werden – egal in welche Gruppe sie eingeteilt würden.

Quellen:

- BCBS. (Juni 2011). Basel III: Ein globaler Regulierungsrahmen für widerstandsfähigere Banken und Bankensysteme. https://www.bis.org/publ/bcbs189_de.pdf

- BCBS. (15. Dezember 2019a). CRE20: Standardised approach: individual exposures. https://www.bis.org/basel_framework/chapter/CRE/20.htm?inforce=20191215&published=20191215

- BCBS. (15. Dezember 2019b). RBC25: Boundary between the banking book and the trading book. https://www.bis.org/basel_framework/chapter/RBC/25.htm BCBS. (Dezember 2022). Prudential treatment of cryptoasset exposures.https://www.bis.org/bcbs/publ/d545.htm

- Kurt, L. & Kurt, D. (2022). Digitale Assets & Tokenisierung. Wiesbaden: Springer Gabler